【大河财立方消息】9月9日消息,中证鹏元发布银行间债券市场发行分析。

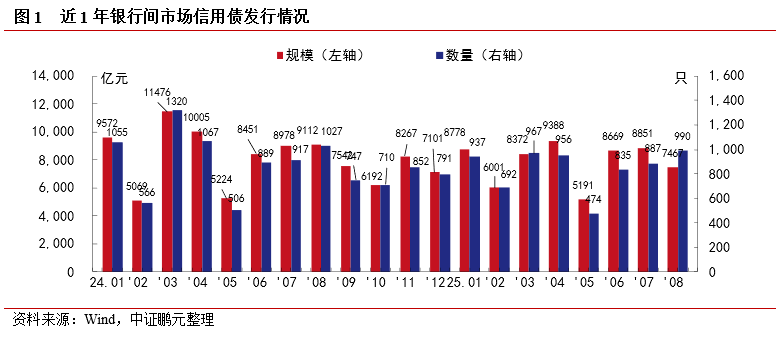

1.8月份银行间市场发行债券7,467亿元,环同比均呈下降

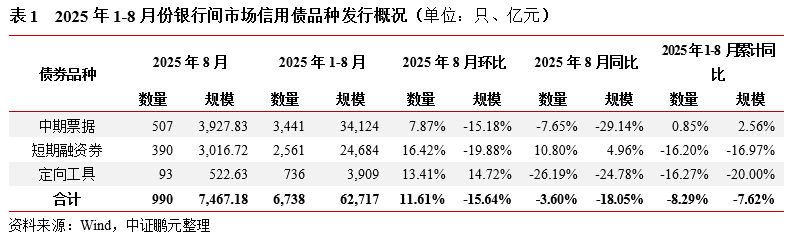

2025年8月份,万博体育下载银行间市场共发行非金融企业信用债券(中期票据、短期融资券和定向工具)990只,同比下降3.6%、环比增长11.6%,发行规模7,467亿元,同比下降18.1%、环比下降15.6%。

分券种看,中期票据发行507只、发行规模3,928亿元,同比分别下降7.7%和29.1%,发行数量环比增长7.9%、发行规模环比下降15.2%;短期融资券发行390只、发行规模3,017亿元,同比分别增长10.8%和5.0%,发行数量环比增长16.4%、发行规模环比下降19.9%;定向工具发行93只、发行规模523亿元,同比分别下降26.2%和24.8%,环比分别增长13.4%和14.7%。

综合1-8月份,银行间市场共发行非金融企业信用债券6,738只,累计同比下降8.3%,发行规模6.27万亿元,累计同比下降7.6%。其中,中期票据发行规模34,124亿元,累计同比增长2.6%;短期融资券发行规模24,684亿元,累计同比下降17.0%;定向工具发行规模3,909亿元,累计同比下降20.0%。

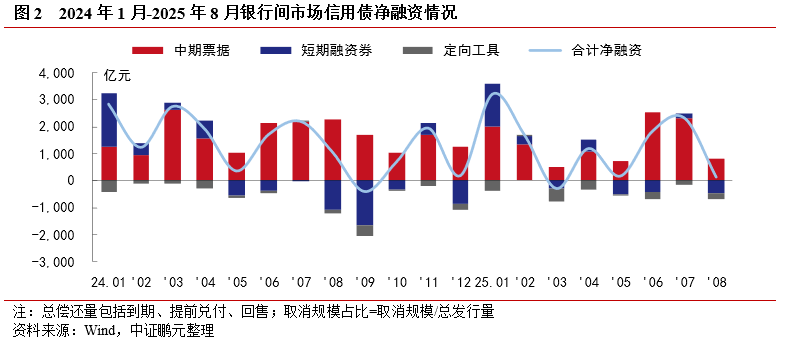

2.8月份银行间信用债净融资146亿元,处于近一年低水平

从净融资情况来看,8月份银行间市场信用债净融资146亿元,同比下降86.2%,环比下降93.7%,处于近一年低水平。分券种看,8月份中期票据净融资828亿元,同比下降63.6%、环比下降64.1%;短期融资券净偿还482亿元,较去年同期的净偿还规模收窄55.8%,但较上月的净融资176亿元减少685亿元;定向工具持续净偿还状态,8月净偿还201亿元,较去年同期净偿还扩大55.4%,较上月净偿还扩大23.4%。

综合1-8月份,银行间市场信用债净融资10,286亿元,累计同比下降26.8%。其中,中期票据为累计净融资11,298亿元,累计同比下降19.2%;短期融资券累计净融资834亿元,累计同比下降35.8%;定向工具为累计净偿还1,847亿元,较去年同期净偿还扩大49.8%。

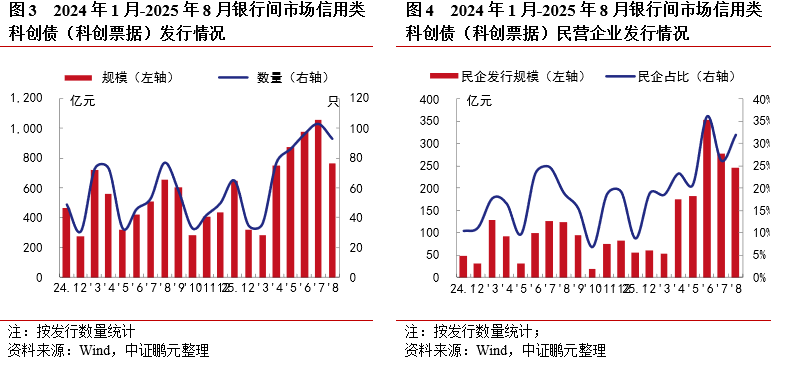

3.8月份银行间市场信用类科创债券发行767亿元,民企占比提升

8月份,银行间市场信用类科创债券发行数量93只,发行规模767亿元,环比分别下降9.7%和27.4%。从企业类型看,中央国有企业发行20只,发行规模186亿元,地方国有企业发行47只,发行规模335亿元,民营企业发行26只,发行规模246亿元,规模占比32.0%,继6月份第二次占比超过30%。

自“科创债券2.0”推出以来,其累计发行数量374只,发行规模3,641亿元,分别较去年同期增长78.9%和90.9%。从企业类型看,中央国有企业发行85只,发行规模1,241亿元,地方国有企业发行183只,发行规模1,347亿元,民营企业发行106只,发行规模1,052亿元,规模占比28.9%,规模较去年同期增长176.2%。

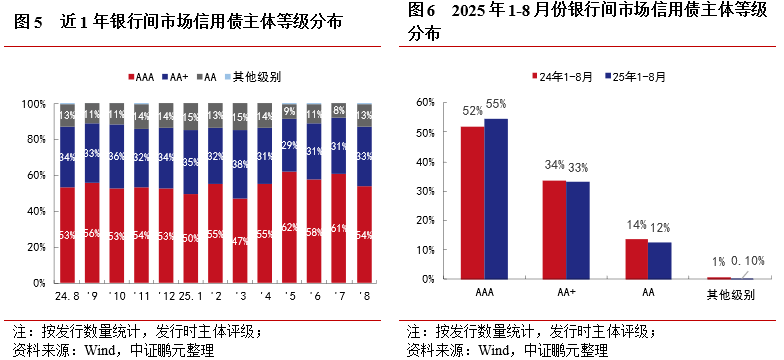

4.8月份银行间信用债级AAA发行下降,AA+级和AA级主体发行回升

8月份,银行间信用债券有主体评级的债券占比99.5%,较上月下降0.2pct;有债项评级的债券占比9.1%,较上月下降4.0pct;其中中期票据为17.2%,短期融资券为0.3%,定向工具为2.2%。有主体评级的债券中,中高等级主体(AAA和AA+级)发行数量占比86.9%,较上月下降5.2pct。具体来看,AAA级主体发行532只,占比54.0%,较上月下降6.6pct;AA+级主体发行324只,占比32.9%,较上月上升1.4pct;AA级主体发行126只,占比12.8%,较上月上升5.0pct。

综合1-8月份,银行间信用债券有主体评级的债券占比99.8%,较去年同期持平;有债项评级的债券占比10.7%,较去年同期下降1.8pct;其中中期票据为19.9%、短期融资券为0.4%、定向工具为3.0%。有主体评级的债券中,中高等级主体发行数量占比87.6%,较去年同期上升1.8pct。AAA级、AA+级、AA级主体债券占比分别为54.6%、33.0%、12.3%;与去年同期相比,分别上升2.5pct、下降0.6pct、下降1.2pct。

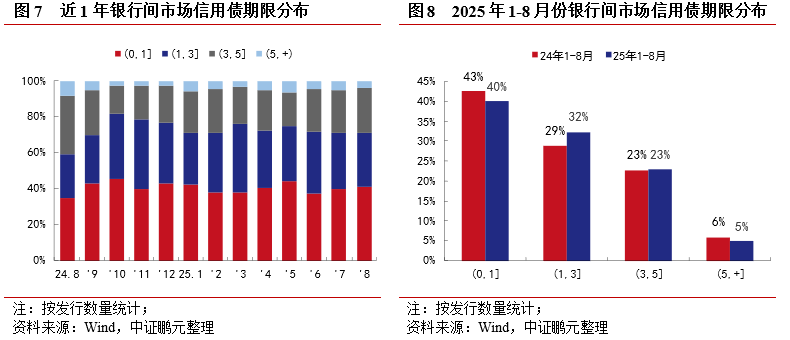

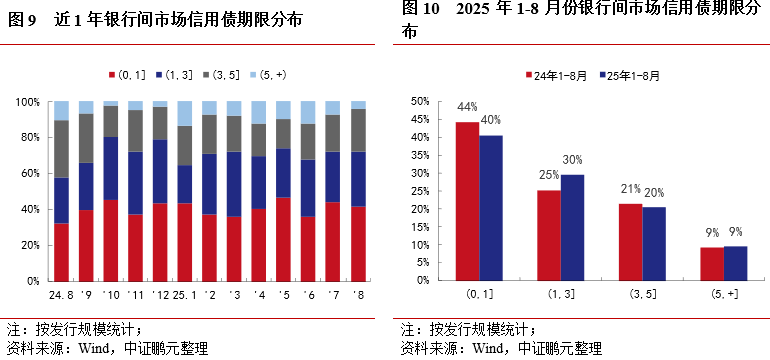

5.8月份银行间市场信用债期限以3年期和5年期债券占比增长

8月份,银行间市场信用债3年期和5年债券占比增长。按期限看,1年期及以下短期限债券406只,占比41.0%,发行规模3,121亿元,占比41.8%,规模占比较上月下降2.0pct。1-3年期(含3年期)发行数量299只,占比30.2%,发行规模2,267亿元,占比30.4%,规模占比较上月上升1.9pct;3-5年期(含5年期)发行数量247只,占比24.9%,发行规模1,759亿元,占比23.6%,规模占比较上月上升2.8pct;5年期以上的债券发行38只,占比3.8%,发行规模321亿元,占比4.3%,规模占比较上月下降2.7pct。

综合1-8月份,1年期及以下短期限债券发行规模占比40.5%,规模占比较去年同期下降3.8pct;1-3年期(含3年期)债券发行规模占比29.7%,较去年同期上升4.5pct;3-5年期(含5年期)发行规模占比20.4%,较去年同期下降1.0pct;5年期以上的债券发行规模占比9.5%,较去年同期上升0.4pct。

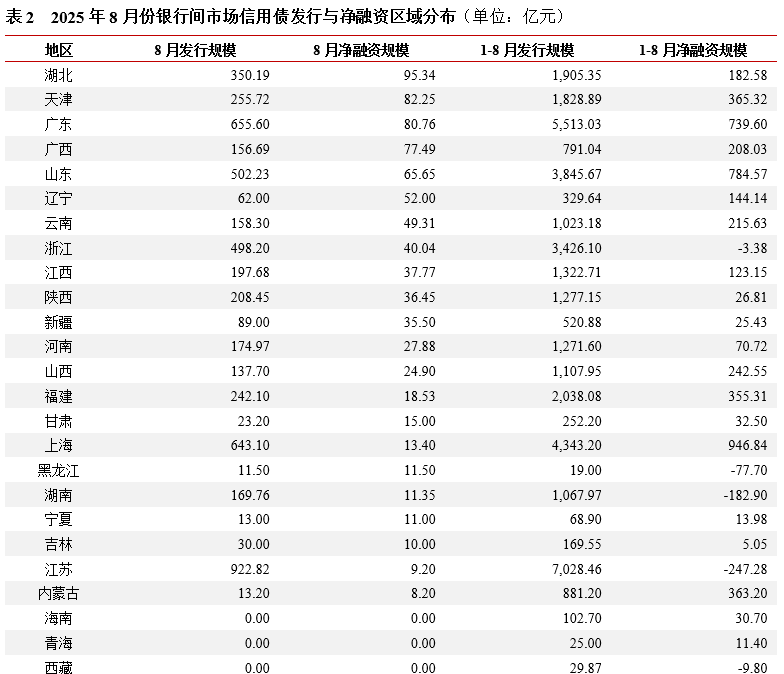

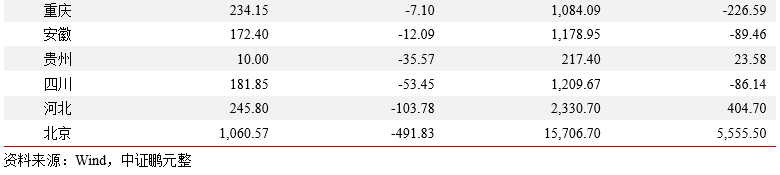

6.8月份银行间市场信用债净融资以湖北、天津、广东规模较大,北京净偿还远高于其他

8月份,银行间市场发行债券分布于28个省(直辖市、自治区)。从发行规模来看,北京发行1,061亿元、江苏发行923亿元、广东发行656亿元,位列前三位;上海、山东、浙江、湖北等地发行规模在350-650亿元之间,位列第二梯队。从净融资来看,8月份银行间市场净融资地区为22个、净偿还地区6个。净融资地区中,湖北净融资95亿元、天津净融资82亿元、广东净融资81亿元,位于前三。净偿还地区中,北京净偿还492亿元,远高于其他省份,其次,河北净偿还104亿元、四川净偿还53亿元。

综合1-8月份,银行间信用债以北京、江苏、广东的发行规模位于前三位,分别发行了15,707亿元、7,028亿元、5,513亿元;上海、山东、浙江等地区发行规模3,400-4,500亿元之间。净融资方面,银行间市场净融资地区为23个、净偿还地区8个。净融资地区中,北京、上海、山东、广东的净融资规模位于前列,分别5,555亿元、947亿元、785亿元、740亿元。净偿还地区中,江苏累计净偿还247亿元、重庆净偿还227亿元,以及湖南净偿还183亿元,三地净偿还规模靠前。

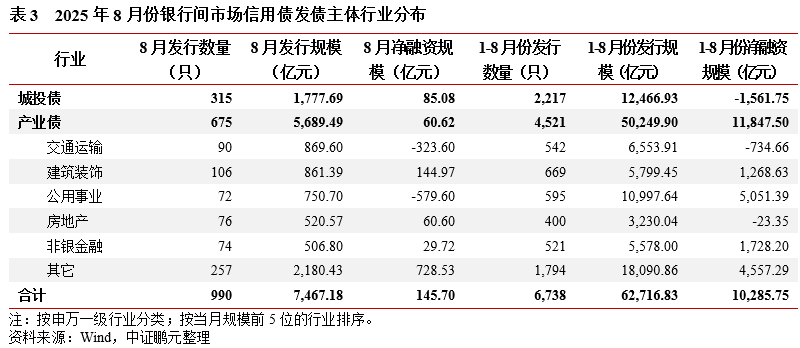

7.8月份银行间市场城投债发行环比回升,产业债行业以交运、建筑装饰、公用事业为主

8月份银行间市场发行城投债发行数量315只、占比31.8%,发行规模1,778亿元,占比23.8%,规模占比较上月上升8.9pct;产业债发行数量675只、占比68.2%,发行规模5,689亿元,占比76.2%。

8月份,产业债行业以交通运输发行规模最大,发行90只、发行规模870亿元,净偿还324亿元;建筑装饰行业发行106只、发行规模861亿元,净融资145亿元;公用事业发行72只、发行规模751亿元,净偿还580亿元。房地产行业发行76只,发行规模521亿元,发行规模同比下降22.7%,环比下降3.0%;净融资61亿元,同比下降73.5%,环比下降46.7%。

综合1-8月份,银行间市场城投债发行2,217只、占比32.9%,发行规模12,467亿元,占比19.9%,产业债发行4,521只、占比67.1%,发行规模50,250亿元,占比80.1%,产业债以公用事业发行10,998亿元、净融资5,051亿元;交通运输发行6,554亿元,净偿还735亿元;建筑装饰发行5,799亿元,净融资1,269亿元。房地产行业累计发行规模3,230亿元,累计同比下降34.9%,累计净偿还23亿元,相应去年同期净融资775亿元。

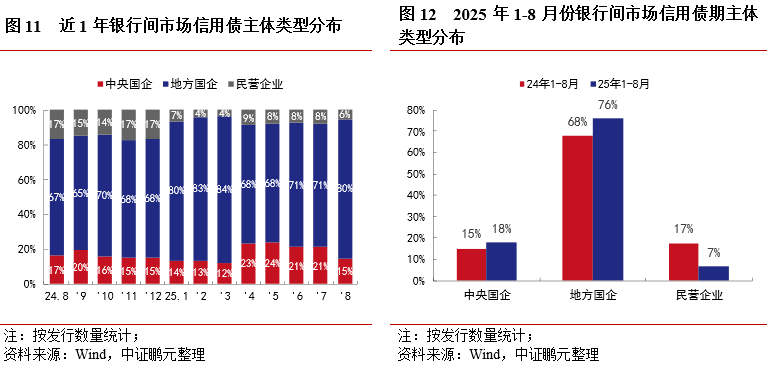

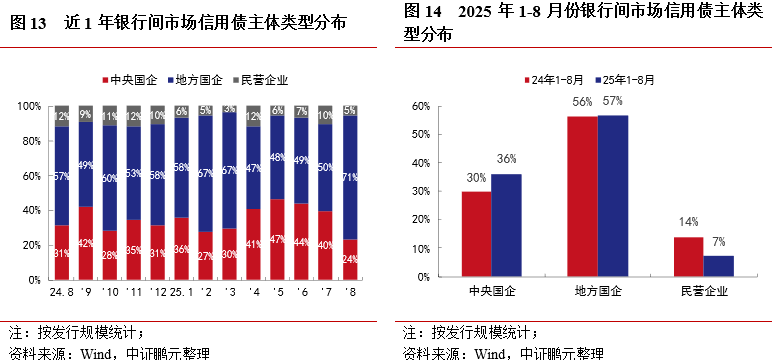

8.8月份银行间信用债地方国企占比保持增长

8月份,银行间市场信用债地方国企占比保持增长。分主体类型看,中央国有企业发行数量147只,占比14.8%,发行规模1,764亿元,占比23.6%,规模占比较下降16.0pct;地方国有企业发行数量788只,占比79.6%,发行规模5,311亿元,占比71.1%,规模占比较上月上升21.1pct;民营企业发行数量55只,占比5.6%,发行规模392亿元,占比5.2%,规模占比较上月下降5.1pct,发行规模同比下降63.7%。

综合1-8月份,中央国有企业发行规模2.26万亿元,占比36.1%,规模占比较去年同期上升6.4 pct;地方国有企业发行规模3.56万亿元,占比56.7%,较去年同期上升0.4pct;民营企业发行规模4,505亿元,占比7.2%,较去年同期下降6.7pct。

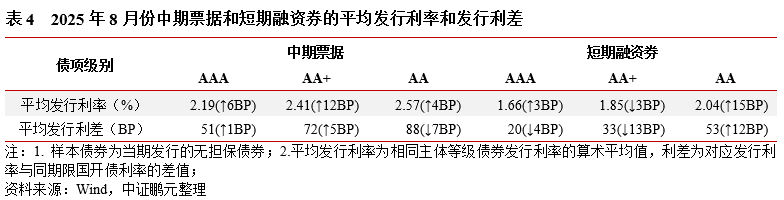

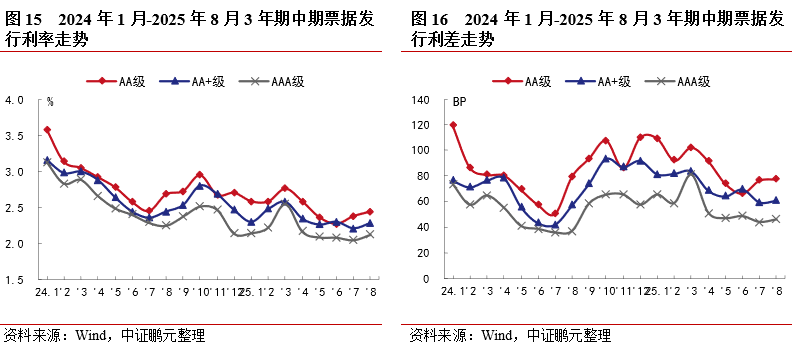

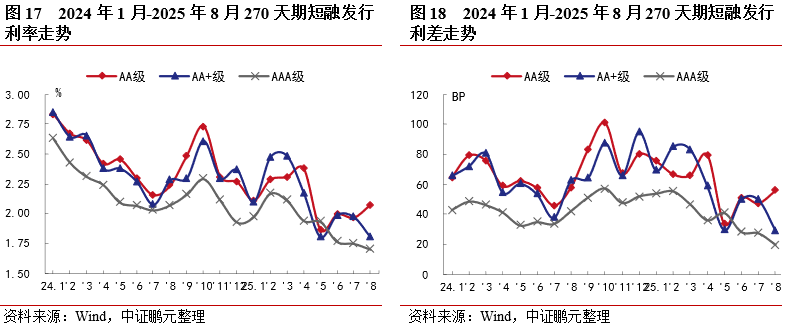

9.8月份银行间市场信用债券发行利率上行,发行利差涨跌互现

8月份,银行间市场中期票据方面,无担保AAA级平均发行利率2.19%,较上月上行6BP,发行利差51BP,较上月扩大1BP;无担保AA+级平均发行利率2.41%,较上月上行12BP,发行利差72BP,较上月扩大5BP;无担保AA级平均发行利率2.57%,较上月上行4BP,发行利差88BP,较上月收窄7BP。

短期融资方面,无担保AAA级平均发行利率1.66%,较上月上行3BP,发行利差20BP,较上月收窄4BP;无担保AA+级平均发行利率1.85%,较上月下行3BP,发行利差33BP,较上月收窄13BP;无担保AA级平均发行利率2.04%,较上月上行15BP,发行利差53BP,较上月扩大12BP。